¿Invertir para el futuro o gastar para olvidar el presente?

INTRODUCCION

Análisis de la ‘Economía de la Evasión’. Este estudio utiliza Big Data para demostrar cómo, ante la imposibilidad de acceder a activos de largo plazo como la vivienda, el capital de los agentes económicos se desplaza hacia el consumo de estatus (Moda y Lujo) y el ocio digital. El script modela desde las herramientas de inversión que intentan proteger el capital, hasta el éxito de empresas que monetizan la falta de ahorro real de la población.

FUENTES

Las bases de datos utilizadas han sido:

Financieros: Tidyquant (Yahoo Finance)

Macroeconómicos: Eurostat API

Fundamentales: StockAnalysis / Manual Data

LIBRERIAS

¿DONDE GUARDAMOS EL DINERO(COMPARATIVA NEOBANCOS)?

La primera fase del análisis compara las tres infraestructuras financieras líderes en España: Trade Republic, Revolut y MyInvestor. Mediante una simulación de 1.000€ a 5 años con una rentabilidad base del 8%, el script evalúa cómo las diferentes estructuras de costes (comisiones fijas vs. variables vs. gastos de gestión interna) impactan en el interés compuesto. Este modelo sirve como punto de partida para entender si las herramientas actuales de ahorro son suficientes para compensar el estancamiento salarial que analizaremos a continuación

La retabilidad base es de un 8% por que es la demostrada por el mercado,se podria decir que es una media ni muy pesimista ni optimista.

1.Trade Republic: La Eficiencia de la Escala

En el Script: Se define por su comisión plana de 1€.

Representa la eliminación de barreras de entrada. Su modelo permite que incluso pequeñas compras de activos (como las que analizamos en la sección de consumo) sean matemáticamente viables sin que las comisiones devoren el capital inicial.

2.Revolut: El Ecosistema de la Inmediatez

En el Script: Se modela con una comisión variable (0.25%).

Es el puente entre el gasto diario y la inversión. Refleja al usuario que gestiona su estilo de vida (viajes, divisas, suscripciones) y su cartera de acciones en un mismo lugar. Es el facilitador del consumo por excelencia.

3.Myinvesor:El Refugio de la Gestión Pasiva El especialista en fondos indexados.

Se destaca por su comisión de compra de 0€ pero con un enfoque en el TER (Total Expense Ratio) anual de los fondos.

Representa al inversor consciente de la psicología del mercado que busca replicar índices globales (como el S&P 500) para protegerse de la pérdida de poder adquisitivo a largo plazo.

Código

library(dplyr)

library(tidyr)

library(ggplot2)

# -----------------------------

capital_inicial <- 1000

anios <- 5

meses <- anios * 12

r_anual <- 0.08

r_mensual <- (1 + r_anual)^(1/12) - 1

simulacion_5_anios <- data.frame(mes = 0:meses) %>%

mutate(

Trade_Republic = (capital_inicial - 1) * (1 + r_mensual)^mes,

Revolut = (capital_inicial - (capital_inicial * 0.0025)) * (1 + r_mensual)^mes,

MyInvestor = capital_inicial * (1 + (r_anual - 0.0015))^ (mes/12)

)

# -----------------------------

df_plot <- simulacion_5_anios %>%

select(mes, Trade_Republic, Revolut, MyInvestor) %>%

pivot_longer(cols = -mes, names_to = "Banco", values_to = "Capital")

# -----------------------------

#

# -----------------------------

grafico <- ggplot(df_plot, aes(x = mes, y = Capital, color = Banco)) +

geom_line(linewidth = 1.2) +

labs(

title = "Evolución de 1.000€ a 5 años (Rentabilidad 8%)",

subtitle = "Comparativa de comisiones en inversión",

x = "Meses",

y = "Capital (€)"

) +

theme_minimal(base_size = 14) +

scale_color_brewer(palette = "Set1")

print(grafico)

# -----------------------------

resumen <- simulacion_5_anios %>%

filter(mes == max(mes)) %>%

select(-mes)

knitr::kable(resumen, caption = "Valor final de la inversión a 5 años")| Trade_Republic | Revolut | MyInvestor |

|---|---|---|

| 1467.859 | 1465.655 | 1459.153 |

EL DINERO VALE MENOS Y LOS SALARIOS SE MANTIENEN ESTANCADOS.

El gráfico resultante muestra una tendencia de crecimiento débil y discontinuo del coste laboral, especialmente si se considera el largo horizonte temporal analizado. A pesar de episodios puntuales de aumento, el salario real presenta un comportamiento claramente estancado, lo que ayuda a explicar la pérdida de poder adquisitivo de los hogares europeos. Este fenómeno contrasta con el encarecimiento sostenido de bienes esenciales y activos financieros, y actúa como uno de los factores estructurales que empujan a los individuos hacia el consumo inmediato, el endeudamiento o la búsqueda de rentabilidad financiera como vía alternativa de preservación del bienestar económico.

En conjunto, este análisis refuerza la idea de que el estancamiento salarial es un elemento clave para comprender los cambios en los patrones de consumo, inversión y riesgo asumido por los hogares en el contexto económico europeo actual.

Código

datos_salarios <- get_eurostat("lc_lci_lev", time_format = "num")

#>

indexed 0B in 0s, 0B/s

indexed 655.36kB in 0s, 1.72MB/s

indexed 786.43kB in 1s, 1.46MB/s

indexed 851.89kB in 1s, 1.47MB/s

indexed 2.15GB in 1s, 2.15GB/s

datos_salarios_limpio <- datos_salarios %>%

select(geo, TIME_PERIOD, values) %>%

filter(TIME_PERIOD >= 2005) %>%

group_by(geo, TIME_PERIOD) %>%

summarise(salario_index = mean(values, na.rm = TRUE), .groups = "drop")

#Europa agregada euro y no euro moneda

salarios_ue <- datos_salarios_limpio %>%

filter(geo %in% c("EU27_2020", "EA20"))

#grafico salarios estancados en europa

ggplot(salarios_ue, aes(x = TIME_PERIOD, y = salario_index, color = geo)) +

geom_line(linewidth = 1.2) +

labs(

title = "Estancamiento del coste laboral en Europa",

subtitle = "Índice de coste laboral (2005–actualidad)",

x = "Año",

y = "Índice (base Eurostat)",

color = "Área"

) +

theme_minimal()

VARIACION PRECIO ACTIVOS DE RENTA VARIABLE EN EUROPA Y ESTADOS UNIDOS.

ACTIVOS DE RENTA VARIABLE MERCADO EUROPEO

He escogido algunas empresas cuyos bienes o servicios he usado/adquirido.

Ante la imposibilidad de comprar una vivienda (ahorro a largo plazo), el usuario desvía su capital a la gratificación instantánea: estrenar ropa o viajar por ejemplo.

Se seleccionaron tres empresas representativas del mercado europeo de consumo: Inditex, LVMH y Adidas. Se descargaron los precios ajustados desde 2022 hasta 2025 y se normalizaron sobre una base de 100€, para analizar la rentabilidad relativa. El gráfico resultante permite comparar la evolución de estas acciones como si se invirtieran 100€ en cada una, destacando la diferencia de crecimiento entre ellas. La línea horizontal indica el punto de partida (100€), y la paleta de colores identifica cada empresa.

Código

tickers_eu <- c("ITX.MC", "MC.PA", "ADS.DE")

datos_eu <- tq_get(tickers_eu,

from = "2022-01-01",

to = "2025-12-26",

get = "stock.prices")

datos_eu

#> # A tibble: 3,057 × 8

#> symbol date open high low close volume adjusted

#> <chr> <date> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl>

#> 1 ITX.MC 2022-01-03 28.6 29.1 28.5 28.7 1590145 24.3

#> 2 ITX.MC 2022-01-04 29.0 29.0 28.4 28.5 1933130 24.2

#> 3 ITX.MC 2022-01-05 28.5 28.7 28.4 28.5 1809780 24.2

#> 4 ITX.MC 2022-01-06 28 28.4 27.8 28.3 2829840 24.0

#> 5 ITX.MC 2022-01-07 28.2 28.3 27.5 27.7 2276001 23.5

#> 6 ITX.MC 2022-01-10 27.8 28.0 27.6 27.7 2585589 23.5

#> 7 ITX.MC 2022-01-11 28.0 28.2 27.9 27.9 1888616 23.7

#> 8 ITX.MC 2022-01-12 28.1 28.1 27.9 27.9 3272888 23.7

#> 9 ITX.MC 2022-01-13 27.9 28.1 27.6 27.9 2535858 23.7

#> 10 ITX.MC 2022-01-14 27.7 27.9 27.6 27.8 1782131 23.6

#> # ℹ 3,047 more rows

datos_norm_eu <- datos_eu %>%

group_by(symbol) %>%

mutate(rentabilidad_100 = (adjusted / first(adjusted)) * 100) %>%

ungroup()

grafico <- ggplot(datos_norm_eu, aes(x = date, y = rentabilidad_100, color = symbol)) +

geom_line(linewidth = 1) +

geom_hline(yintercept = 100, linetype = "dashed", color = "black", alpha = 0.4) +

scale_color_manual(values = c("ITX.MC" = "#E10051", "MC.PA" = "yellow", "ADS.DE" = "#000000"),

labels = c("Adidas (DE)", "Inditex (ES)", "LVMH (FR)")) +

theme_minimal() +

labs(title = "Rentabilidad del Consumo Europeo (2022-2025)",

subtitle = "Base 100: Evolución de 100€ invertidos en cada activo",

x = "Año",

y = "Valor de la inversión (€)",

color = "Empresa") +

scale_y_continuous(labels = scales::dollar_format(suffix = "€", prefix = ""))

grafico

ACTIVOS DE RENTA VARIABLE EN EE.UU

Este bloque analiza la evolución de los precios de acciones de empresas de consumo y servicios digitales en EE.UU. (Amazon, Netflix y Booking) entre 2022 y 2025, expresados en euros para poder compararlos con activos europeos. La conversión de precios a euros permite observar la rentabilidad ajustada por tipo de cambio y facilita la comparación internacional. Al igual que en Europa, la variación de estos activos refleja comportamientos de consumo influenciados por la gratificación instantánea: los individuos, enfrentados a limitaciones de ahorro a largo plazo, dirigen su capital hacia bienes y servicios de consumo inmediato. La normalización a base 100€ muestra claramente cómo el consumismo, junto con la volatilidad de la divisa, impacta en la rentabilidad relativa de estas empresas, destacando la interacción entre decisiones de consumo, comportamiento financiero y mercados globales.

Código

tickers_eeuu <- c("AMZN", "NFLX", "BKNG")

divisa <- "EURUSD=X"

datos_eeuu <- tq_get(tickers_eeuu,

from = "2022-01-01",

to = "2025-12-26",

get = "stock.prices")

datos_eeuu <- tq_get(tickers_eeuu, from = "2022-01-01", to = "2025-12-26")

datos_divisa <- tq_get(divisa, from = "2022-01-01", to = "2025-12-26") %>%

select(date, tasa_cambio = adjusted)

datos_us_euro <- datos_eeuu %>%

left_join(datos_divisa, by = "date") %>%

mutate(precio_eur = adjusted / tasa_cambio)

datos_norm_us <- datos_us_euro %>%

group_by(symbol) %>%

mutate(rentabilidad_100 = (precio_eur / first(precio_eur)) * 100) %>%

ungroup()

grafico_us <- ggplot(datos_norm_us, aes(x = date, y = rentabilidad_100, color = symbol)) +

geom_line(size = 1) +

geom_hline(yintercept = 100, linetype = "dashed", color = "black", alpha = 0.4) +

scale_color_manual(values = c("AMZN" = "#FF9900", "NFLX" = "#E50914", "BKNG" = "#003580"),

labels = c("Amazon", "Booking", "Netflix")) +

theme_minimal() +

labs(title = "Rentabilidad del Consumo EE.UU. en Euros (2022-2025)",

subtitle = "Precios convertidos a EUR y normalizados a Base 100",

x = "Fecha",

y = "Valor de la inversión (€)",

color = "Empresa") +

scale_y_continuous(labels = scales::dollar_format(suffix = "€", prefix = ""))

grafico_us

INDITEX

Este bloque analiza la evolución del precio ajustado de las acciones de Inditex (Zara) entre 2022 y 2025. Se observa un incremento notable en el valor de la acción, reflejo de la influencia de las microtendencias y el fenómeno del fast fashion. La estrategia de Inditex de adaptar rápidamente su oferta a las tendencias de moda efímeras ha impulsado el consumo frecuente y la rotación rápida de inventario, generando un aumento en la rentabilidad percibida por los inversores. Este comportamiento del mercado evidencia cómo la gratificación instantánea y la cultura del consumo acelerado se traduce directamente en el valor bursátil de la empresa, mostrando la relación entre hábitos de consumo contemporáneos y la valoración financiera de la compañía.

Código

ticker_inditex<-c("ITX.MC")

datos_inditex<-tq_get(ticker_inditex,

from = "2022-01-01",

to = "2025-12-26",

get = "stock.prices"

)

datos_inditex

#> # A tibble: 1,020 × 8

#> symbol date open high low close volume adjusted

#> <chr> <date> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl>

#> 1 ITX.MC 2022-01-03 28.6 29.1 28.5 28.7 1590145 24.3

#> 2 ITX.MC 2022-01-04 29.0 29.0 28.4 28.5 1933130 24.2

#> 3 ITX.MC 2022-01-05 28.5 28.7 28.4 28.5 1809780 24.2

#> 4 ITX.MC 2022-01-06 28 28.4 27.8 28.3 2829840 24.0

#> 5 ITX.MC 2022-01-07 28.2 28.3 27.5 27.7 2276001 23.5

#> 6 ITX.MC 2022-01-10 27.8 28.0 27.6 27.7 2585589 23.5

#> 7 ITX.MC 2022-01-11 28.0 28.2 27.9 27.9 1888616 23.7

#> 8 ITX.MC 2022-01-12 28.1 28.1 27.9 27.9 3272888 23.7

#> 9 ITX.MC 2022-01-13 27.9 28.1 27.6 27.9 2535858 23.7

#> 10 ITX.MC 2022-01-14 27.7 27.9 27.6 27.8 1782131 23.6

#> # ℹ 1,010 more rows

ticker_inditex <- c("ITX.MC")

datos_inditex <- tq_get(ticker_inditex,

from = "2022-01-01",

to = "2025-12-26",

get = "stock.prices")

precio_inicio <- datos_inditex %>% filter(date == min(date)) %>% pull(adjusted)

fecha_inicio <- datos_inditex %>% filter(date == min(date)) %>% pull(date)

precio_maximo <- datos_inditex %>% filter(adjusted == max(adjusted)) %>% pull(adjusted)

fecha_maximo <- datos_inditex %>% filter(adjusted == max(adjusted)) %>% pull(date)

grafico_inditex <- ggplot(datos_inditex, aes(x = date, y = adjusted)) +

geom_line(color = "#A10051", size = 1) +

geom_area(fill = "#A10051", alpha = 0.2) +

geom_point(aes(x = fecha_inicio, y = precio_inicio), color = "darkgreen", size = 3) +

geom_text(aes(x = fecha_inicio, y = precio_inicio,

label = paste0("Inicio: ", round(precio_inicio, 2), "€")),

vjust = 1.5, hjust = 0.5, color = "darkgreen", fontface = "bold") +

geom_point(aes(x = fecha_maximo, y = precio_maximo), color = "darkblue", size = 3) +

geom_text(aes(x = fecha_maximo, y = precio_maximo,

label = paste0("Máximo: ", round(precio_maximo, 2), "€")),

vjust = -0.5, hjust = 0.5, color = "darkblue", fontface = "bold") +

theme_minimal() +

labs(title = "Evolución del Precio Ajustado de Inditex (2022-2025)",

subtitle = "Reflejo del crecimiento del consumo de moda rápida post-COVID",

x = "Fecha",

y = "Precio Ajustado en Euros (€)") +

scale_y_continuous(labels = scales::dollar_format(suffix = "€", prefix = "")) +

theme(plot.title = element_text(hjust = 0.5, face = "bold"),

plot.subtitle = element_text(hjust = 0.5))

grafico_inditex

OTROS ACTIVOS

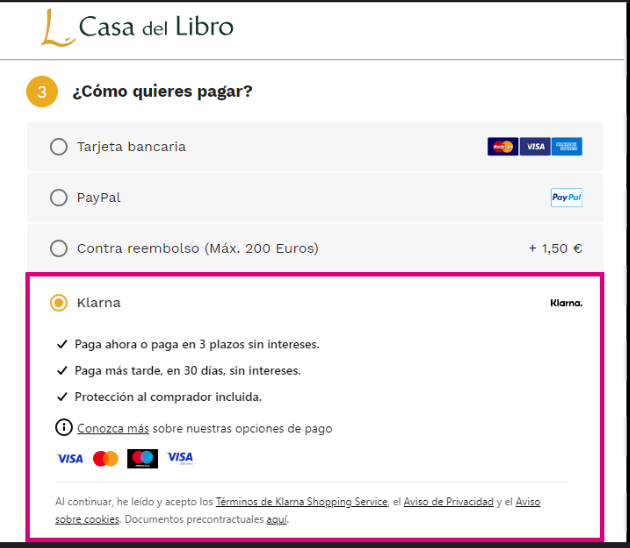

KLARNA (INSTRUMENTO FINANCIERO “FINTECH”)

Este bloque analiza la evolución de Klarna como ejemplo de cómo el aumento del consumismo contemporáneo ha impulsado la aparición y expansión de fintechs especializadas en facilitar el gasto inmediato, incluso en contextos de incertidumbre económica.

En primer lugar, se descargan y visualizan los precios de cierre de la acción de Klarna tras su salida a bolsa (IPO), permitiendo observar la reacción del mercado ante un modelo de negocio basado en el Buy Now, Pay Later (BNPL). La cotización refleja más expectativas de crecimiento ligadas a la demanda de consumo que una consolidación financiera tradicional.

En segundo lugar, se presenta la evolución del resultado neto de la empresa (net income) entre 2022 y 2025. El gráfico de barras muestra una trayectoria marcada por pérdidas recurrentes, con un breve retorno a beneficios, lo que evidencia que la valoración de Klarna no se apoya en su rentabilidad actual, sino en su capacidad para canalizar y monetizar el deseo de consumo inmediato.

Este caso ejemplifica la transición desde un sistema centrado en el ahorro hacia uno orientado a la financiación del consumo como motor económico, donde la innovación financiera acompaña —y amplifica— los patrones de gratificación instantánea.

Código

getSymbols("KLAR", src = "yahoo", from = "2025-09-10") # fecha de IPO

#> [1] "KLAR"

# Ver los primeros datos

head(KLAR)

#> KLAR.Open KLAR.High KLAR.Low KLAR.Close KLAR.Volume KLAR.Adjusted

#> 2025-09-11 45.50 47.22 42.74 42.74 14059900 42.74

#> 2025-09-12 43.56 43.85 40.25 42.92 11005300 42.92

#> 2025-09-15 43.60 46.10 42.70 45.48 6548600 45.48

#> 2025-09-16 46.39 47.48 44.74 45.42 4587100 45.42

#> 2025-09-17 45.00 45.59 43.56 45.36 3515000 45.36

#> 2025-09-18 45.58 45.98 43.80 44.99 3252700 44.99

library(ggplot2)

# Convertir a data.frame para ggplot

klarna_df <- data.frame(

date = index(KLAR),

close = as.numeric(Cl(KLAR))

)

klarna_grafico<-ggplot(klarna_df, aes(x = date, y = close)) +

geom_line(color = "pink", size = 1) +

labs(title = "Precio de la acción KLAR (Klarna) post-IPO", x ="Evolución Temporal" ,

y = "Precio cierre ($)") +

theme_minimal()

klarna_grafico

#klarna beneficios en millones de euros

klarna_netincome <- data.frame(

year = c(2022, 2023, 2024, 2025),

net_income_musd = c(-1038, -249, 3, -224)

)

klarna_netincome

#> year net_income_musd

#> 1 2022 -1038

#> 2 2023 -249

#> 3 2024 3

#> 4 2025 -224

#GRAFICO BARRAS

graficoKlarna<-ggplot(klarna_netincome,

aes(x = factor(year),

y = net_income_musd,

fill = net_income_musd > 0)) +

geom_col() +

geom_hline(yintercept = 0, linetype = "dashed") +

scale_fill_manual(

values = c("TRUE" = "green", "FALSE" = "red"),

labels = c("Pérdida", "Beneficio"),

name = "Resultado"

) +

labs(

title = "Net Income de Klarna",

subtitle = "2022–2025 (2025 = TTM)",

x = "Año",

y = "Net Income (millones USD)"

) +

theme_minimal()

graficoKlarna

POPMART

Este bloque analiza la evolución bursátil de Pop Mart (9992.HK), una empresa cuya revalorización no puede entenderse únicamente desde variables financieras tradicionales, sino desde la transformación del consumo en un mecanismo emocional en contextos de incertidumbre económica y social.

El código descarga los precios históricos de la acción desde finales de 2022 y construye una visualización de su precio de cierre a lo largo del tiempo, permitiendo observar cómo la compañía experimenta fases de recuperación tras periodos de corrección. Este comportamiento coincide con el relanzamiento de sus líneas de producto más icónicas, especialmente los Labubu, figuras coleccionables que han reactivado la demanda y el interés del mercado.

En conjunto, Pop Mart ejemplifica cómo las empresas que entienden el consumismo como respuesta psicológica a la incertidumbre logran sostener su modelo de negocio y recuperar valor en bolsa, incluso en un contexto macroeconómico adverso.

Código

getSymbols("9992.HK", src = "yahoo", from = "2022-12-11", to = Sys.Date())

#> [1] "9992.HK"

head(`9992.HK`)

#> 9992.HK.Open 9992.HK.High 9992.HK.Low 9992.HK.Close 9992.HK.Volume

#> 2022-12-12 21.85 21.85 19.96 20.40 12386000

#> 2022-12-13 20.40 21.30 19.72 19.82 9582672

#> 2022-12-14 20.50 20.70 19.22 19.86 8819817

#> 2022-12-15 19.70 20.15 18.90 19.18 9903204

#> 2022-12-16 18.98 19.56 18.40 18.86 10059206

#> 2022-12-19 19.00 19.92 18.42 18.78 5016955

#> 9992.HK.Adjusted

#> 2022-12-12 20.02732

#> 2022-12-13 19.45792

#> 2022-12-14 19.49719

#> 2022-12-15 18.82961

#> 2022-12-16 18.51546

#> 2022-12-19 18.43692

popmart_df <- data.frame(

date = index(`9992.HK`),

close = as.numeric(Cl(`9992.HK`))

)

head(popmart_df)

#> date close

#> 1 2022-12-12 20.40

#> 2 2022-12-13 19.82

#> 3 2022-12-14 19.86

#> 4 2022-12-15 19.18

#> 5 2022-12-16 18.86

#> 6 2022-12-19 18.78

grafico_popmart<-ggplot(popmart_df, aes(x = date, y = close)) +

geom_line(color = "purple", size = 1) +

labs(

title = "Evolución del precio de la acción de Pop Mart (9992.HK)",

subtitle = "Desde salida a bolsa (diciembre 2020) hasta hoy",

x = "Fecha",

y = "Precio de cierre (HKD)"

) +

theme_minimal()

grafico_popmart

PRECIO DEL ORO TRADUCIDO COMO ESTABILIDAD

Este bloque analiza la evolución del precio del oro entre 2022 y 2025 utilizando contratos de futuros (GC=F), un activo históricamente considerado refugio de valor en contextos de elevada incertidumbre económica, inflación persistente y tensiones geopolíticas.

El código descarga los precios ajustados del oro y construye una visualización temporal que permite observar una tendencia alcista sostenida, reforzada por episodios de alta volatilidad. A diferencia de los activos vinculados al consumo —como acciones de moda, plataformas digitales o fintechs— el oro no ofrece gratificación inmediata ni promesas de crecimiento narrativo: su atractivo reside precisamente en su estabilidad y preservación del poder adquisitivo.

El aumento de su precio refleja un cambio de comportamiento del inversor: cuando el horizonte a largo plazo se percibe como frágil y las monedas pierden credibilidad frente a la inflación, el capital se desplaza hacia activos tangibles y escasos. El oro actúa así como una respuesta defensiva, no emocional, ante un entorno donde el riesgo sistémico se normaliza.

Este fenómeno contrasta directamente con el consumismo analizado en secciones anteriores. Mientras el gasto en bienes de gratificación instantánea responde a la incertidumbre desde lo psicológico, el oro canaliza esa misma incertidumbre desde una lógica de protección patrimonial. Ambos comportamientos coexisten y son síntomas del mismo contexto: inestabilidad estructural y pérdida de confianza en el futuro.

En conjunto, la revalorización del oro entre 2022 y 2025 confirma su papel como termómetro del miedo económico y como ancla de estabilidad en un sistema donde los activos financieros y el consumo se vuelven cada vez más volátiles.

Código

#ORO Y ESTABILIDAD contratos a futuro----

oro_datos <- tq_get("GC=F",

from = "2022-01-01",

to = "2025-12-26",

get = "stock.prices")

grafico_oro <- ggplot(oro_datos, aes(x = date, y = adjusted)) +

geom_line(color = "#D4AF37", size = 1) +

geom_area(fill = "#D4AF37", alpha = 0.1) +

theme_minimal() +

labs(

title = "Evolución del Precio del Oro (2022-2025)",

subtitle = "Activo refugio ante la inflación y la inestabilidad geopolítica",

x = "Fecha",

y = "Precio (USD por onza )"

) +

scale_y_continuous(labels = scales::dollar_format(prefix = "$"))

grafico_oro

En un contexto global cada vez más marcado por la incertidumbre, los mercados financieros reflejan no solo variables económicas tradicionales, sino también el estado emocional y las expectativas de la sociedad. La reciente escalada de tensión geopolítica protagonizada por Estados Unidos y Venezuela —un país con enormes reservas de petróleo— ha vuelto a poner de manifiesto hasta qué punto los acontecimientos políticos pueden alterar el equilibrio económico mundial. La reacción de los mercados ante este tipo de sucesos suele traducirse en volatilidad en las divisas, ajustes en los precios de la energía y una revalorización de activos considerados refugio, como el oro.

Con este meme de Maduro (Presi o expresi de Venezuela) termino.